面向国家实现高质量发展战略需求以及实现共同富裕的战略目标,本中心提出原创性理论——构建企业可持续商业模式三部曲,旨在引导企业实现可持续发展,助力共同富裕的实现。

IHCD观点

“股东至上”视角下的企业社会责任已不再适用,企业应当转变商业逻辑,构建可持续商业模式,树立以“利益相关者”为核心的经营理念,广泛参与利他型CSR,激活更广泛的间接互惠网络关系,建立起为各方利益相关者价值创造为中心的共益共生平台,这将极大提升组织的韧性和可持续发展能力,最终实现商业和社会的“共生共益”,为迈向共同富裕提供坚实而有力的基础。

代表性成果:原创企业可持续商业理论 “三部曲”

第一部:《企业社会责任与组织韧性》

首先,我们探讨了企业履行社会责任的动机应该为何。我们总结了以往关于企业社会责任履行动机及后果的研究,认为企业社会责任应该从“利己”动机向“利他”动机转变,完成了企业可持续商业理论系列的第一部——《企业社会责任与组织韧性》。

我们提出“利他型社会责任”是企业构建高韧性组织的重要路径,以期拓展企业社会责任这一领域的研究。以往研究主要聚焦于直接互惠关系,分析企业如何履行社会责任能够获得利益相关者的支持。然而,企业与利益相关者之间的直接互惠难以形成高韧性的组织。因此,我们提出从间接互惠机制角度出发构建企业社会责任战略是增强组织韧性的必然选择。

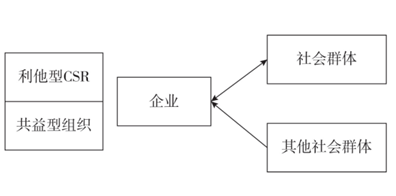

构建具有高韧性的组织,希望在于建立间接互惠机制,这就需要企业恰当地履行社会责任。企业与社会群体之间的间接互惠机制如图所示。我们认为如果企业基于利他动机(持续地)帮助某些社会群体,那么,当企业面临危机时,不仅可能会从其他直接相关的社会群体获得支持(直接互惠),更为重要的是,还会从其他无关的第三方社会群体获得支持与回报(间接互惠)。因此,企业由传统互惠型社会责任的模式转变为利他型社会责任的模式将极大提高组织韧性。

图 1 企业与社会群体之间的间接互惠机制

第二部:《从企业社会责任(CSR)到企业可持续商业(CSB)》

而随着“股东之上”逻辑的转变,企业社会责任战略也应该有所升级。因此,我们在“利他型”社会责任的基础上,进一步探讨了传统企业社会责任面临的困境以及可能存在的解决方案。特别地,我们突出了中国情境下传统企业社会责任升级的关键路径,完成了企业可持续商业理论第二部——《从企业社会责任(CSR)到企业可持续商业(CSB)》。

企业在追求经济利益的同时也会给社会、环境带来负面影响。企业社会责任理念作为降低企业行为负面影响的工具,已成为企业战略的重要组成部分。然而,现有理论与实务均建立基于“股东至上”这一商业理念来建构企业社会责任战略,导致了一系列社会责任扭曲的问题,偏离于社会责任理念的本质,也不适用于企业高质量发展。据此,我们在对企业社会责任相关文献进行系统回顾的基础上,提出未来企业社会责任理论与实践的关键问题,并融合中国情境构建企业从传统社会责任升级到可持续商业的关键路径,以期为构建中国特色的可持续商业战略提供理论借鉴。

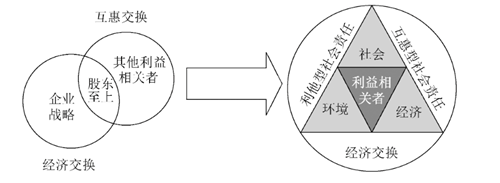

图 2 从企业社会责任战略转换到企业可持续商业战略

如图2所示,从CSR到CSB,企业经营理念发生了根本变化,从以往强调股东作为公司唯一的资源投入者和风险承担者的观念,转向强调企业是各方利益相关者交互作用而创造价值的平台。企业既要关注经济价值,也要关注社会及其环境价值,将经济利益与社会环境利益统一起来,强调与利益相关者的共生,并实现企业与利益相关者的共益。这样就能够把企业从传统意义上与人和社会割裂开来的生产型组织转变为与人和社会、环境相互交互、融合的共益共生平台。

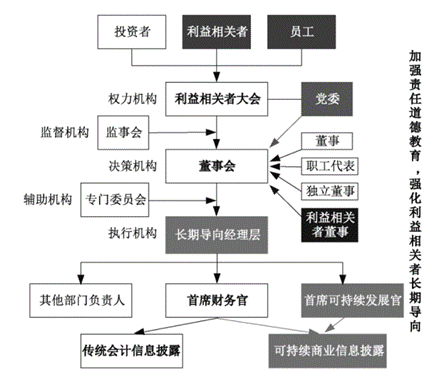

图 3 可持续商业战略下公司治理新路径

构建企业可持续商业模式,关键在于企业抛弃“股东至上”的观念,树立以“利益相关者”为核心的经营理念,广泛履行利他型企业社会责任活动,激活更广泛的间接互惠网络关系,建立起以各方利益相关者价值创造为中心的共益共生平台,这将极大提升组织的韧性和可持续发展能力,最终实现商业和社会的“共益共生”。为了推行可持续商业模式,就需要将可持续商业理念整合到公司治理中,通过董事会改革、可持续商业信息披露、经理层长期激励等方式保障可持续商业模式的实施(如图3所示)。

第三部:《面向共同富裕的企业社会责任》

从我国发展阶段来看,现在正在向第二个百年奋斗目标迈进,已经到了扎实推动共同富裕的历史阶段。微观层面上,企业作为市场主体,在财富三次分配过程中都发挥着极为重要的作用,不仅是财富创造的主力军,也是财富分配的重要实施者。对于已经进入“共同富裕”语境的中国来说,如何找到适合中国国情的企业社会责任是至关重要的。因此,我们完成了企业可持续商业理论第三部——《面向共同富裕的企业社会责任》。

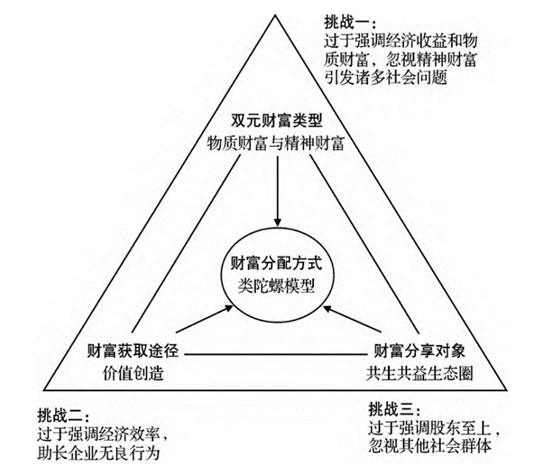

实现共同富裕是一个系统性、战略性和全局性的重大战略任务与历史使命,涵盖经济发展、社会民生改善、环境可持续以及精神文化富足等多维度富裕,而非单一的经济财富富裕。虽然有部分学者对共同富裕背景下国企的社会责任战略以及企业社会责任的底层逻辑进行了分析,指出了共享、共益、共生的逻辑,但一方面,现有文献主要集中在物质层面,缺乏对精神财富的探讨;另一方面,没有从共同富裕的本质特征出发,构建一个完整的企业社会责任框架。鉴于此,本研究尝试在已有实践知识和理论探讨的基础上,从共同富裕的视角重新审视企业社会责任(如图4所示)。

图 4 共同富裕视角下的企业社会责任2.0(内在关系)

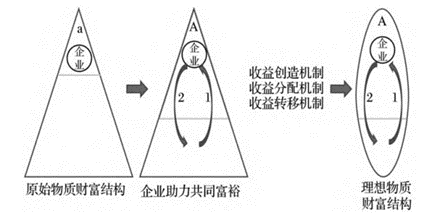

本研究从双元财富特征、财富获取途径、财富分享对象、财富分配方式4个维度,对共同富裕目标下全新的社会责任战略进行解构。在共同富裕导向下,企业的“富裕”应该是物质和精神的双元富裕;企业在财富获取过程中,要基于价值创造、科技创造、劳动创造从而实现价值“共创”;在财富分配过程中,要树立以“广泛利益相关者”为核心的财富分享理念。在此基础上,分析企业助力实现共同富裕的作用机制,以及实现物质财富和精神财富的共创共享,由此达到“类陀螺式”的稳定财富分配结构,支撑共同富裕目标的实现。此外,提出面向共同富裕的企业社会责任2.0战略框架。

图 5 企业助力实现物质层面的共同富裕

图 6 企业助力实现精神层面的共同富裕

图 7 企业助理实现共同富裕的终极目标

这三部关于企业社会责任的理论研究呈现了一个由传统CSR向CSB再到面向共同富裕的演进过程。其核心思想是企业在追求经济利益的同时,应该更注重社会和环境价值的共创共享,通过构建利他型社会责任机制和以利益相关者为核心的经营理念,实现组织的高韧性和可持续发展,最终促进商业和社会的共益共生。同时,该系列研究为中国特色的企业社会责任框架提供了理论支撑,致力于在共同富裕的历史阶段实现企业与社会的良性互动与共同发展。

参考文献:

[1]贾明,向翼,张喆.企业社会责任与组织韧性[J].管理学季刊,2020,5(03):25-39+163.

[2]贾明,向翼,王鹤丽,张喆.从企业社会责任(CSR)到企业可持续商业(CSB):反思与未来[J].管理评论,2023,35(05):228-242.

[3]贾明,房彤玥,张喆.面向共同富裕的企业社会责任[J].管理学报,2024,21(02):181-192.

撰稿 | 贾明 房彤玥

编辑 | 汪炯智

校稿 | 刘 慧

审核 | 贾 明

官方微信

官方微信